原标题:2022年中国船舶复合材料产业链、供需规模、市场行情报价及部分品牌企业一览[图]

复合材料是由两种或两种以上物理和化学性质不同的物质组合而成的一种多相固体材料。从船舶复合材料产业链来看,上游主要是化工原料制造业、化学纤维制造业等;下游大多数都用在船艇市场。

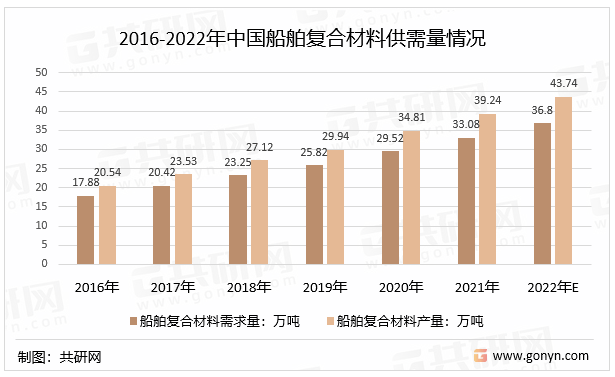

2021年我国船舶复合材料产量从2016年的20.54万吨增长到了39.24万吨,需求量从2016年的17.88万吨增长到33.08万吨。预计2022年我国船舶复合材料产量、需求量分别有望达到43.74万吨、36.8万吨。

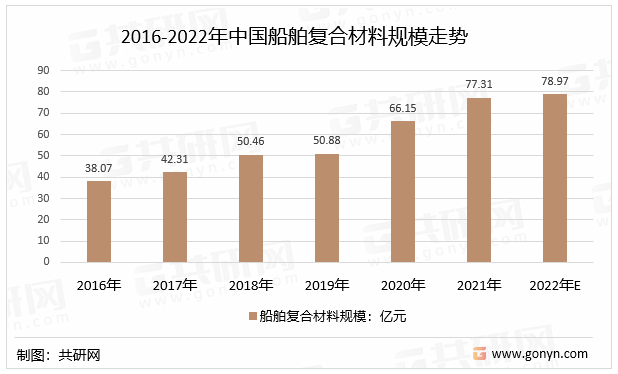

2016-2021年我国船舶复合材料行业处于加快速度进行发展得成长阶段,船舶复合材料规模复合增长率达到了15.22%,船舶复合材料规模达到77.31亿元,预计2022年我国船舶复合材料规模有望达到78.97亿元。

受上游原材料以及下游市场景气度等因素的影响,国内船舶复合材料均价呈现出较大的波动性,2020年我国船舶复合材料均价为2.24万元/吨,2021年均价为2.34万元/吨,预计2022年我国船舶复合材料均价约为2.15万元/吨。

船舶复合材料种类较多,行业市场化程度较高,形成了国内企业与外资企业一同竞争的格局,国内代表企业包括光威复材、久美玻璃钢等,其中,光威复材“舰船用复合材料螺旋桨项目”荣获中国复合材料学会全国交通运输领域复合材料技术创新奖一等奖,公司正在研发“舰船用大尺寸复合材料螺旋桨的制造及测试”项目,预计可使公司的产业业务向海洋船舶领域方向进行深入,由点及面地对船舶领域复合材料原材料以及产品的应用进行拓展延伸。

船舶复合材料的设计与制造往往属于非标准化生产,供应商的匹配设计能力和生产的基本工艺能力是下游客户的选择的重要影响因素,一旦客户确定了供应商,通常会保持稳定的业务合作伙伴关系,行业领先者的竞争优势将越来越明显。近年来随着小吨位船舶逐渐淘汰,大型船舶制造成为船舶工业发展的重点方向,对配套产品的要求慢慢的升高,拥有产品质量优势、技术优势、客户优势以及服务优势的船舶复合材料生产企业将具有更突出的竞争优势,行业集中度进一步提升。

更多本行业详细的研究分析见共研网《2023-2029年中国船舶复合材料市场深度调查与投资战略报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。返回搜狐,查看更加多